Publicado em: 06/07/2023

Atualizado em:

Os controles internos são práticas sistemáticas adotadas para verificar e assegurar que os processos de uma empresa estão sendo executados de forma correta, segura e eficiente.

Eles envolvem desde rotinas contábeis até mecanismos de auditoria, verificação de documentos e autorizações internas. Em outras palavras, são instrumentos de prevenção e correção de falhas operacionais e legais.

A principal função dos controles internos é garantir que a empresa atue em conformidade com as leis vigentes, como o Código Civil, a Lei das Sociedades por Ações e, em casos específicos, normas da Receita Federal e do Banco Central.

Esses mecanismos também ajudam a resguardar o patrimônio da empresa, promovendo transparência e integridade nas ações corporativas.

Por que a falta de controles internos representa um risco jurídico?

Muitas empresas subestimam os riscos envolvidos na ausência de controles internos, acreditando que apenas o bom senso e a confiança nos colaboradores bastam para manter a integridade dos processos. Contudo, a realidade mostra o contrário.

A negligência na implementação de controles internos pode resultar em multas administrativas, autuações fiscais e até processos judiciais. Um exemplo comum é a omissão de documentos contábeis obrigatórios, que pode infringir o artigo 1.179 do Código Civil.

“Art. 1.179. O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico.”

Quando esses registros não existem ou são frágeis, as sanções legais se tornam inevitáveis.

Além disso, a empresa pode enfrentar perdas financeiras significativas causadas por desvios internos, contratos mal geridos ou inconformidades com órgãos reguladores. Para evitar essas situações, é essencial contar com uma análise preventiva e criteriosa, que só uma estrutura sólida de controles internos pode oferecer.

Quais são os principais tipos de controles internos?

Os controles internos podem ser classificados em diferentes categorias, dependendo de sua finalidade e área de atuação. De forma geral, dividem-se em três tipos: preventivos, detectivos e corretivos. Cada um exerce papel complementar na estratégia de proteção da empresa.

- Controles preventivos: visam impedir que erros ou irregularidades aconteçam. São exemplos: segregação de funções, definição de limites de alçada e padronização de processos.

- Controles detectivos: identificam falhas após sua ocorrência. Isso inclui auditorias internas, revisões de processos e análises periódicas de dados.

- Controles corretivos: têm como objetivo solucionar problemas já identificados. São medidas tomadas para evitar que a mesma falha se repita, como mudanças nos processos ou treinamentos de equipe.

A adoção integrada desses tipos de controles internos contribui para uma gestão mais eficiente e juridicamente segura.

Como implementar controles internos de forma eficiente?

Implantar controles internos exige planejamento e análise detalhada dos processos internos. É preciso mapear atividades, identificar vulnerabilidades e priorizar áreas críticas. Esse passo inicial define quais controles serão mais eficazes na proteção jurídica da empresa.

Depois do mapeamento, é hora de definir regras claras. Isso envolve padronizar rotinas, formalizar contratos, controlar estoques e proteger dados. Cada colaborador deve entender seu papel dentro da estrutura, garantindo disciplina e eficiência na execução das tarefas internas.

A revisão periódica dos controles é fundamental. Mudanças legais e exigências regulatórias exigem atualização constante. Contar com um advogado especialista é essencial nesse processo. Ele assegura que os mecanismos estejam alinhados com a lei e reduz os riscos de autuações e litígios.

Pequenas e médias empresas também precisam de controles internos?

É comum que empreendedores de pequeno porte acreditem que controles internos são apenas para grandes corporações. No entanto, essa é uma percepção equivocada e que pode custar caro. Independentemente do porte, toda empresa está sujeita a fiscalização, responsabilidades legais e riscos financeiros.

Para pequenas e médias empresas, os controles internos são ainda mais estratégicos, pois ajudam a evitar erros comuns de gestão e a garantir a sobrevivência do negócio. Muitos empreendimentos fecham as portas não por falta de clientes, mas por falhas administrativas que poderiam ser evitadas com processos bem estruturados.

Além disso, a implementação de controles internos melhora a imagem da empresa no mercado, facilitando acesso a crédito, parcerias comerciais e processos de auditoria externa. Mesmo com recursos limitados, é possível adotar práticas simples e eficazes que trazem grandes resultados no médio e longo prazo.

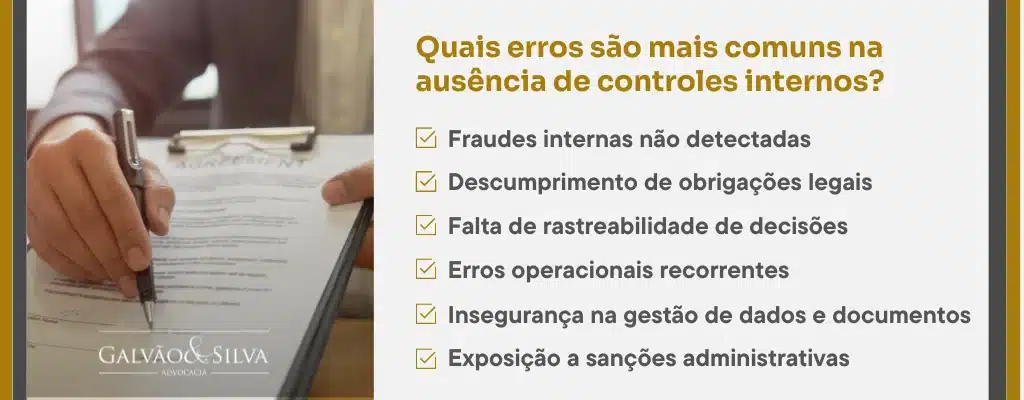

Quais erros são mais comuns na ausência de controles internos?

Entre os erros mais recorrentes em empresas que não possuem controles internos adequados, destacam-se: ausência de registros formais, falta de segregação de funções, má gestão financeira e contratos elaborados sem respaldo jurídico. Esses fatores comprometem a legalidade das operações e aumentam o risco de litígios.

Outro problema frequente é a inexistência de uma cultura organizacional voltada à conformidade. Quando não há estímulo à ética e à transparência, abre-se espaço para comportamentos inadequados ou mesmo ilegais.

O artigo 421 do Código Civil, que trata da função social do contrato, mostra como as relações empresariais devem obedecer princípios éticos e legais.

“Art. 421. A liberdade contratual será exercida nos limites da função social do contrato.

Parágrafo único. Nas relações contratuais privadas, prevalecerão o princípio da intervenção mínima e a excepcionalidade da revisão contratual.”

Por fim, muitas empresas falham ao não acompanhar as mudanças regulatórias, o que torna seus controles obsoletos. A legislação brasileira é dinâmica e requer constante atenção. Sem uma estrutura de controles internos ativa, é impossível garantir que a empresa esteja em plena conformidade com as normas vigentes.

Com o apoio do Galvão & Silva Advocacia, seus controles internos deixam de ser um desafio e se tornam sua principal proteção

Para a Galvão & Silva Advocacia, a estruturação dos controles internos é muito mais do que uma exigência técnica: é um passo estratégico e necessário para a saúde jurídica e financeira de qualquer empresa.

Ao longo deste artigo, vimos que sua implementação protege contra erros, garante conformidade com a legislação e fortalece a gestão de forma geral.

Se você identificou que sua empresa pode estar exposta a riscos pela ausência de controles internos, saiba que há soluções práticas e acessíveis para começar essa mudança. Entre em contato com o nosso time.

Dr. Daniel Ângelo Luiz da Silva

Sou advogado, sócio fundador do escritório Galvão & Silva Advocacia, formado pela Universidade Processus e inscrito na OAB/DF nº 54.608. Atuo há mais de uma década em Direito Civil, Empresarial, Inventário, Homologação de Sentença Estrangeira e em litígios complexos envolvendo disputas patrimoniais. Além da advocacia, sou professor, escritor e palestrante, fluente em inglês e espanhol. […]

Dr. Caio de Souza Galvão

Sou advogado, sócio-fundador do escritório Galvão & Silva Advocacia, formado pela Universidade Católica de Brasília e pós-graduado em Ciências Penais pela Universidade Cândido Mendes. Iniciei minha trajetória no TJDFT, atuando no 1º Juizado Cível, Criminal e de Violência Doméstica, além de exercer funções como conciliador. Passei pelo TST, TCU e Procuradoria-Geral do Banco Central, onde […]